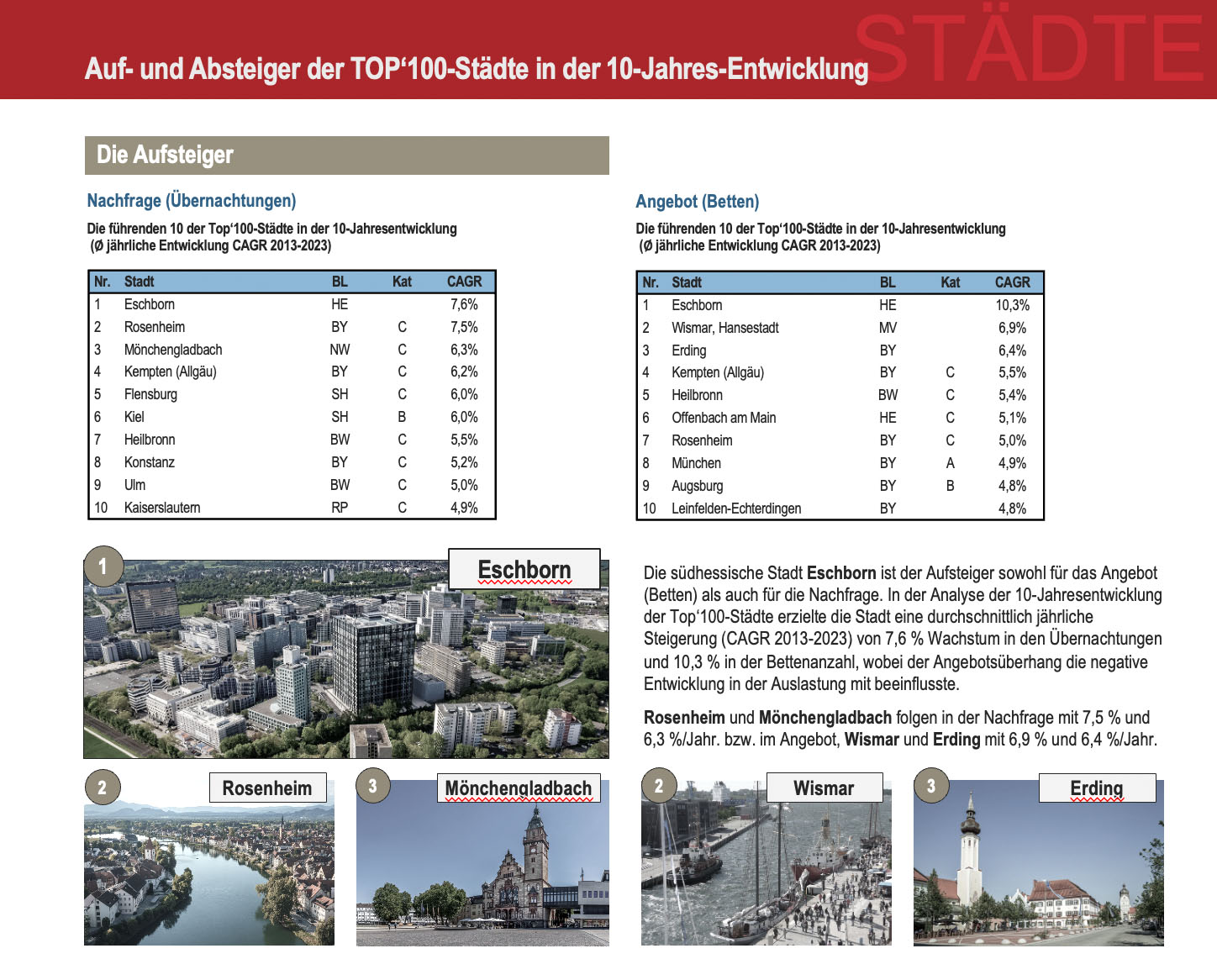

Die Top100 Städte- und Ferienstandorte nach neuer Schollen-Kategorisierung

Von A-, B- oder C-Standorten zu reden ist gängige Praxis auf dem Beherbergungsmarkt, die Definition jedoch unscharf. Gleiches gilt für die Unterscheidung von Städte- und Ferientourismus. Diese Analyse unternimmt den Versuch einer differenzierteren Kategorisierung und leitet daraus basierend auf Zehnjahresstatistiken ein Ranking der Top100-Standorte in diesem Marktsegment ab.

Standort-Kategorisierungen sind ein wesentliches Instrument für alle, die sich professionell mit Entwicklung, Finanzierung, Handel und Nutzung von Beherbergungs- oder Hotelimmobilien beschäftigen. Sie setzen voraus, dass dabei Begrifflichkeiten benutzt werden, die einfach zu handhaben und zu kommunizieren sind – und vor allem auch dasselbe meinen. Das ist bisher im Bereich Städte- und Ferientourismus kaum der Fall. Im Umlauf sind hier vielmehr die unterschiedlichsten Kategorien und Begrifflichkeiten. Mit der neuen Schollen Standort-Kategorisierung wollen wir über bisher gemachte Ansätze hinaus eine präzisere und vereinheitlichte Strukturierung liefern.

Sie soll mit einer plausiblen Aufteilung in acht Kategorien für mehr Klarheit und Transparenz bei der Bewertung von Makro-Standorten in diesem zentralen Marktsegment sorgen und dient uns darüber hinaus als Grundlage für die Erstellung von Top100-Listen unter verschiedenen Perspektiven. Erarbeitet wurde dabei auch eine neue Definition des wichtigen Kriteriums „Tourismusintensität“, die ein plastischeres Bild des zahlenmäßigen Verhältnisses zwischen Einwohnern und Gästen an den einzelnen Destinationen liefert.

Ausgangspunkt der Kategorisierung war die Beantwortung der Frage, wie der Städtetourismus sinnvoll von anderen Segmenten abgegrenzt werden kann und wie diese anderen Segmente aussehen. Dazu haben wir marktseitige Kriterien angelegt und dann deutschen Beherbergungsmarkt unter Betrachtung der nach Übernachtungen stärksten 500 Standorte für die letzten 10 Jahre analysiert. Grundlage waren die offiziellen Statistikdaten der Regionaldatenbank Deutschland (regionalstatistik.de), die im Auftrag der Statistischen Ämter des Bundes und der Länder betrieben wird, bis 2023 ausgewertet.

Aus den auf dieser Basis insgesamt kategorisierten 500 Standorten haben wir dann die Top100 jeweils für Städte- und Ferienstandorte extrahiert und analysiert sowie die Top’100 Gesamt dargestellt. Weitere Analysen und Reports auf Grundlage unserer Standort-Kategorisierung sollen folgen.

Der Report richtet sich an alle mit der Hotelbranche verbundenen Interessenten, insbesondere an Banken, Investoren, Projektentwickler und Hotelgesellschaften sowie kommunale Vertreter der hier untersuchten Städte. Für uns waren zusammenfassen die folgenden Fragestellungen für die Erstellung des Reports motivierend:

- Welche Kriterien können aus der Perspektive der Hotel/Immobilien-Branche als Grundlage für die Kategorisierung von Standorten genutzt werden?

- Wer sind die führenden A-/B-/C-Städte- und Ferien-Standorte und wie haben sich diese entwickelt?

- Evaluierung des angesetzten Buchwertes der Hotelimmobilie

- Versprechen bestimmt Standorte und Standortgruppen langfristig bessere Kennzahlen und damit auch bessere potentielle Renditen?

- Sind aus der Analyse der langfristigen Entwicklung dieser Standorte bestimmt Trends ablesbar?

Ergebnisse Top100 Städte: Investitions-Chancen in Bamberg

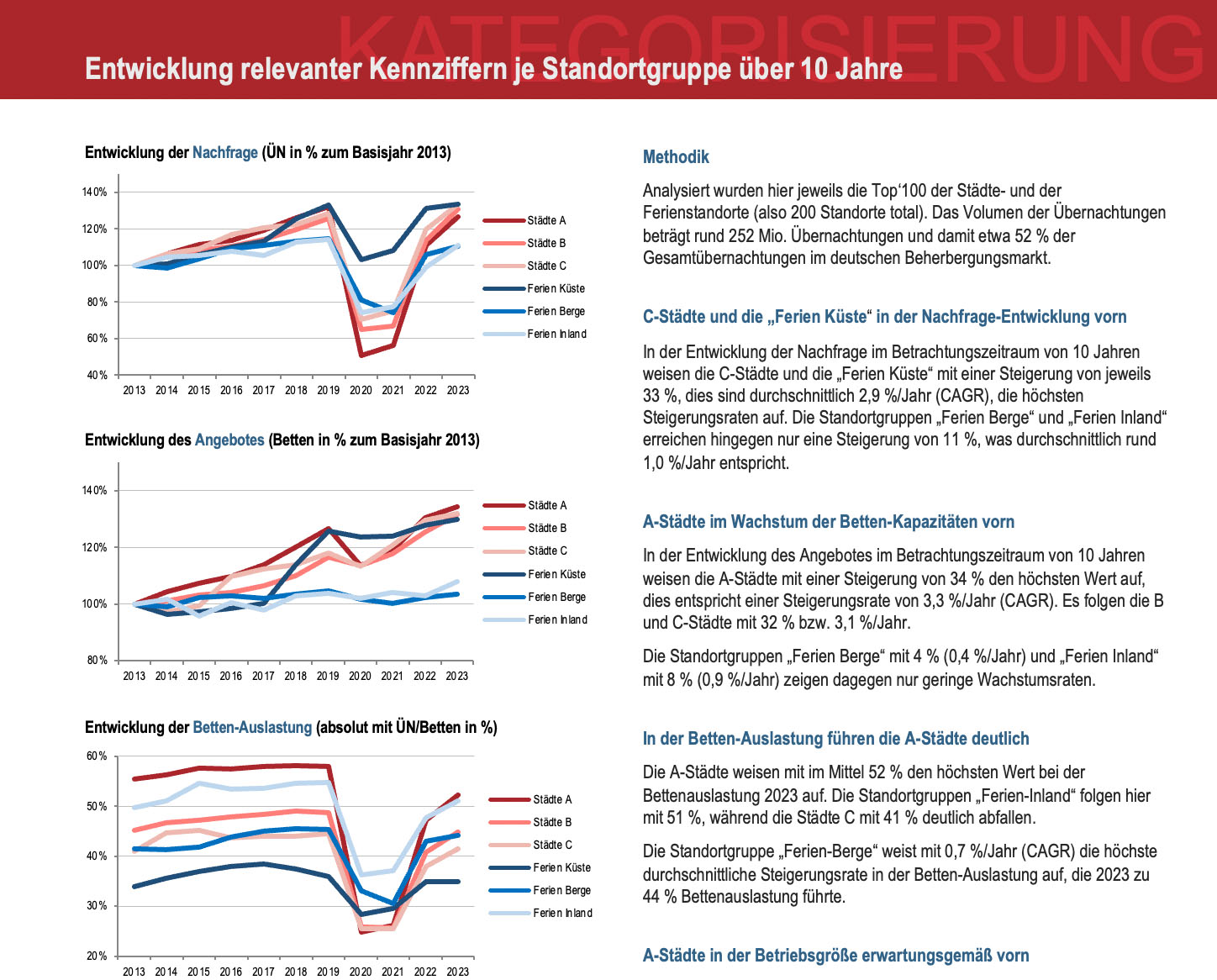

So ist in der „Städte“-Kategorie beispielsweise ablesbar, dass von den sechs deutschen A-Standorten mit den höchsten Übernachtungszahlen nur einer auch im Hinblick auf die Bettenauslastung 2023 zu den Top-3 gehört. Es handelt sich um Hamburg (Platz 2 mit 57,6 %), das allerdings mit Blick auf die Zehnjahresbilanz von Angebot und Nachfrage nur noch mittlere Plätze im Top 100-Ranking unter dem Gesichtspunkt „Entwicklung“ belegt.

Ganz anders ist die Lage in Bamberg, das als Standort der C-Kategorie die „Städte“-Top 100 bei der Bettenauslastung 2023 mit stolzen 57,9 % anführt. Hier stieg die Nachfrage in den vergangenen 10 Jahren (+4,5%/Jahr) deutlich stärker als das Bettenangebot (+2,2%/Jahr). Das Delta von 2,3% erklärt die überragende Bettenauslastung und zeigt deutlich potenzielle Chancen für Hotel-Investoren in der UNESCO-Weltkulturerbe-Stadt auf.

Ergebnisse Top100 Ferien: Berge sind attraktive Ziele – auch für Investoren

Bei den Top100 Ferien-Standorten wird das Ranking nach Übernachtungszahlen von vier Küsten-Zielen angeführt: Sylt, Heringsdorf (jeweils ca. 3 Millionen), Binz (ca. 2,1 Millionen) und Kühlungsborn (ca. 2 Millionen). Der Blick auf die Bettenauslastung ergibt aber ein ganz anderes Bild – hier rangiert das Gästezahlen-Spitzenquartett in der entsprechenden Top 100-Liste mit schwachen Werten im mittleren 30%-Bereich nur auf Rängen zwischen 62 und 79. Mehr noch: Unter den Top-10 bei der Bettenauslastung 2023 findet sich kein einziger Küsten-Standort. Die Musik spielt hier in ausnahmslos in den Kategorien Inland und Berge – mit Bad Sassendorf (78,6%), Schwangau (75,1%) und Lindau (71,1%) auf den Plätzen 1 bis 3. Das Rennen machen hier also Gesundheits- und Wellness-Standort sowie zwei süddeutsche Ziele, in denen der Tourismus überragende Bedeutung hat.