So entwickelt sich NRW

Übernachtungen steigen weiter, aber kaum neue Hotels in Sicht: Das ist das Fazit der Schollen Hotelberatung, die die wichtigen Hotelstandorte in Nordrhein-Westfalen analysiert hat.

Nachdem Nordrhein-Westfalen (NRW) 2023 erstmals wieder die Übernachtungszahlen aus dem Jahr 2019 übertroffen hat, also dem letzten Jahr vor der Corona-Pandemie, konnte der Wert 2024 nochmals leicht um 1,7 % auf insgesamt 54,5 Mio. Gesamtübernachtungen gesteigert werden. Damit liegt NRW im bundesweiten Vergleich auf Rang drei hinter Bayern (ca. rund 103 Mio.) und Baden-Württemberg (knapp 59 Mio.).

Etwa 63 % bzw. 34,4 Mio. NRW-Übernachtungen entfallen auf den klassischen Hotelmarkt (Hotels und Hotels garnis). Bei den Hotelbetten sind es mit rund 230.000 etwa 66 %. Die Schollen Hotelberatung hat die wichtigsten NRW-Hotelmärkte und Entwicklungen einmal genauer unter die Lupe genommen.

Die beiden dominierenden Hotelmärkte in NRW sind Köln (6,5 Mio.) und Düsseldorf (5,4 Mio.)

mit zusammen 11,9 Mio. Übernachtungen. „Diese beiden Städte sind damit für fast 35 % aller Hotelmarktübernachtungen in NRW verantwortlich und beiten auch knapp 31 % (ca. 71.000) aller Hotelbetten dort an“, ordnet Niels Falkenstein, Geschäftsführender Gesellschafter von Schollen, ein.

Weitere NRW-Städte mit über eine Million Hotelmarktübernachtungen 2024 waren Essen (1,49 Mio.), Dortmund (1,41 Mio.), Bonn (1,36 Mio.) und Münster (1,07 Mio.). Letzterer wird vor allem durch inländische Gäste bestimmt, der Anteil internationaler Übernachtungen lag in Münster 2024 nur bei knapp 16 %, während die meisten der NRW-Großstädte bei Werten zwischen 20 und 30 % liegen.

Nur Bochum und Bielefeld sind, relativ betrachtet, noch weniger international aufgestellt als Münster. Die Spitzenreiter Düsseldorf, Köln und Aachen kommen hingegen auf etwa 38 %, der NRW-Durchschnitt beträgt 27,3 %.

Übernachtungsnachfrage wächst am stärksten in Bochum

Die Domstadt konnte im Vergleich zu 2023 einen Sprung von rund 9 % bei den Übernachtungen vorweisen, für Düsseldorf steht ein solides Plus von 3,1 % in den Büchern. Besonders gut hat sich Bochum entwickelt, wo im Vorjahresvergleich fast 16 % mehr Übernachtungen registriert wurden.

Auch im Vergleich zu 2019 sticht die Ruhrgebietsstadt mit einem Plus von rund 25 % heraus. Die Nachfrage in Köln und Düsseldorf konnten sich inzwischen von den Nachwehen der Corona-Pandemie erholen und rangiert 2024 rund 8 % bzw. 10 % über den Werten aus 2019, während es NRW-weit betrachtet 1,7 % mehr Hotelmarktübernachtungen sind. Gedämpfter ist die Entwicklung beispielsweise in Bonn, Aachen und Bielefeld, wo die Übernachtungen noch nicht wieder auf alte Höchststände zurückgekehrt sind.

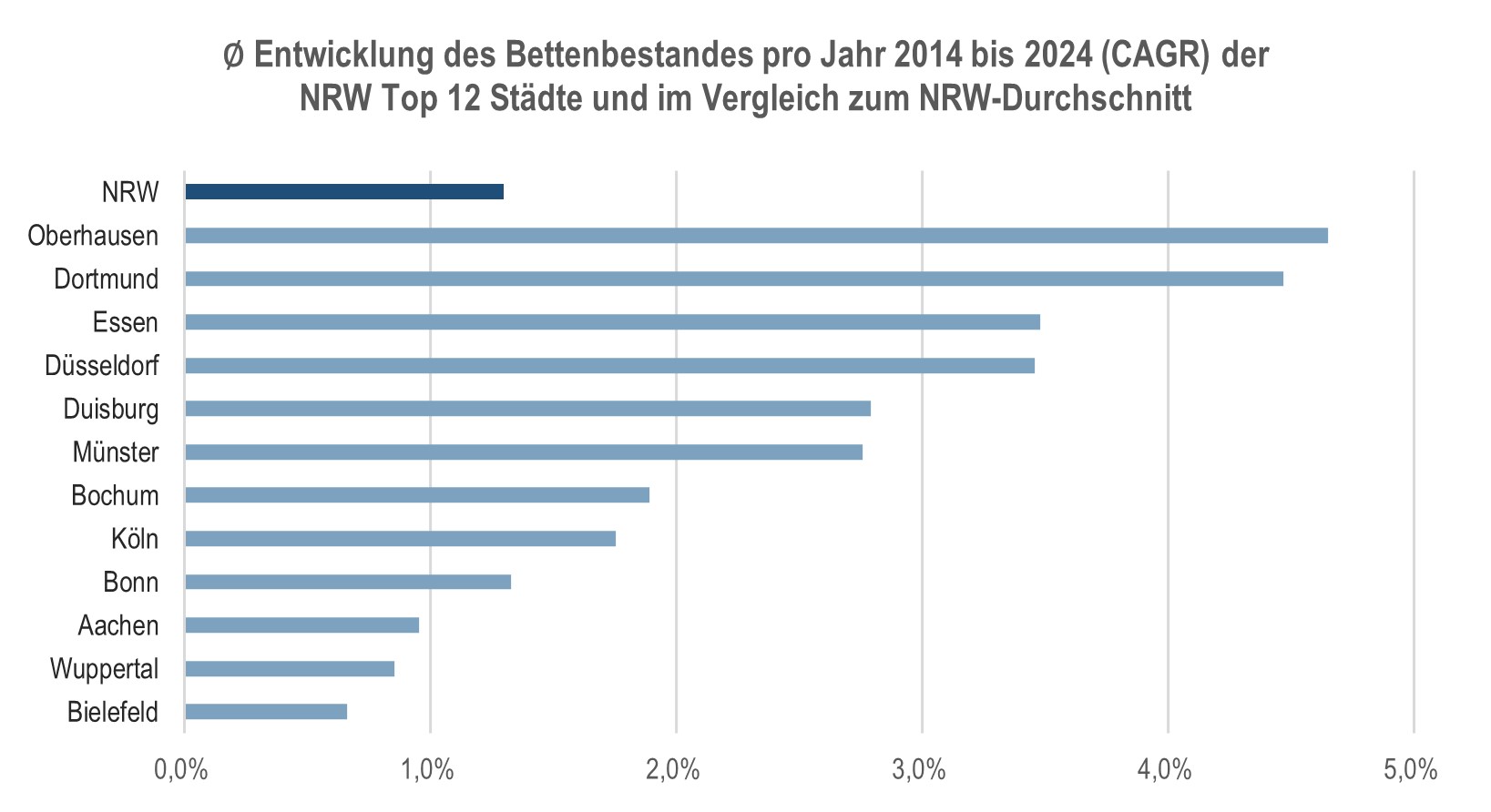

Deutlich zugelegt hat nicht nur die Zahl der Übernachtungen, auch das Angebot an Hotelbetten hat sich in den meisten der großen NRW-Städte erhöht. Im 10-Jahres-Vergleich (2024 zu 2014) kommt die Landeshauptstadt auf ein durchschnittliches Wachstum von 3,5 %, während Köln bei moderaten 1,8 % steht. In absoluten Zahlen sind dies über 10.000 neue Hotelbetten in Düsseldorf und etwa 5500 in Köln.

Besonders dynamisch haben sich Oberhausen (4,7 %) und Dortmund (4,5 %) entwickelt und auch in Essen wuchs das Bettenangebot seit 2014 mit durchschnittlich 3,5 % deutlich höher als im NRW-Schnitt (1,3 %). Unterdurchschnittlich hat sich das Bettenangebot hingegen in Aachen (1,0 %), Wuppertal (0,9 %) und Bielefeld (0,7 %) entwickelt.

Als Ergebnis von Angebot und Nachfrage waren in NRW 2024 durchschnittlich 40,9 % aller Hotelbetten belegt. Die höchste Bettenauslastung hatte Köln mit 50 %, gefolgt von Münster und Aachen mit rund 47 % sowie Bochum mit etwa 46 %. Bonn folgt mit 44,5 %, was jedoch weit unter den bis 2019 verzeichneten Werten von damalig um die 50 % zurückbleibt.

„Diese Diskrepanz zu den historischen Bestmarken um die 50 % und höher sieht man auch in der Landeshauptstadt Düsseldorf und Dortmund mit jeweils rund 42 % im Jahr 2024 und Oberhausen mit nur 36 %“, so Niels Falkenstein.

Neueröffnungen und Projekte

Die Bremsspur der Pandemie ist bei den Hotelentwicklungen deutlich sichtbar. 2024 und der Anfang 2025 waren vergleichsweise wenig Hoteleröffnungen zu vermelden und die Zahl der aktuellen Hotelprojekte ist überschaubar. In Düsseldorf eröffneten im letzten Quartal 2024 das Motel One The Cloud (157 Zimmer) und die Accor-Marke Tribe mit 146 Zimmern (ehem.

IntercityHotel am Hauptbahnhof).

In Köln öffneten 2024/25 das Yggotel Pirol von Novum mit 100 Zimmern, das Log Inn by Achat (102 Zi.) und die Premier Inn Hotels Mediapark (190 Zi.) und Ursulastr. (96 Zi.). Dazu gab es einige interessante Re-Brandings in den großen NRW-Städten.

Die ehemaligen Courtyard-Hotels in Bochum und Gelsenkirchen gehören nun zu den Welcome Hotels, das Ghotel hotel & living wurde zum ersten deutschen Four Points Flex by Sheraton (Marriott), 5 weitere Ghotels des Betreibers Chocolate on the pillow (COTP), u. a. in Essen, sollen folgen. Und der Bielefelder Hof wurde Ende 2024 zum Steigenberger Hotel Bielefelder Hof.

Im Rahmen der Quartiersentwicklung Deiker Höfe wird in Düsseldorf noch in diesem Jahr das Essential by Dorint mit 137 Zimmern eröffnen. 2027 sollen in der Landeshauptstadt das Motel One Friedrichstraße (283 Zi.) und ein Upper-Upscale-Konferenzhotel des Projektentwicklers B+L mit 290 Zimmern in der Steinstraße hinzukommen.

Premier Inn hat ein Grundstück in der Schießstraße im Stadtteil Heerdt erworben und wird dort bis 2027 ein Hotel mit 124 Zimmern realisieren. Geplant ist ebenfalls ein Hotelneubau mit 200 Zimmer auf dem Grundstück des ehem. Karstadt-Sport-Gebäudes auf der Tonhallenstraße und ein 200-Zimmer Hotel auf dem sog. EUREF-Campus am Flughafen.

Rasanter Kapazitätszuwachs in Düsseldorf ebbt ab

Nachdem seit 2021 zahlreiche neue Hotelprojekte in Düsseldorf eröffnet wurden und fast 5000 neue Hotelzimmer hinzugekommen sind, ist die aktuelle Hotelpipeline vergleichsweise klein.

Mittelfristig wird sich das Hotelzimmerangebot in der Landeshauptstadt um sehr moderate ca. 7 % erhöhen, was dem Hotelmarkt in den kommenden Jahren die Möglichkeit gibt, zu konsolidieren und wieder höhere Auslastungswerte zu erreichen.

Auch in Köln ist die Zahl der aktuellen Hotelprojekte an einer Hand abzuzählen. Der Dauerbrenner Dom Hotel (118 Zimmer) soll nun im zweiten Halbjahr 2025 endlich öffnen, ebenso das Schlafwerk in Köln-Poll mit 140 Zimmern. Nach Insolvenz der Gerch Group und Übernahme des Prestigeprojektes Laurenz Carré durch Hanse Merkur soll dort weiterhin ein Hotel realisiert werden, jedoch wohl nicht mehr das ursprünglich geplante Radisson Red. „Die positive Hotelmarktentwicklung in Köln mit Nachfrageüberhang und steigenden Auslastungswerten sollte vor diesem Hintergrund weiter anhalten können“, hält Niels Falkenstein fest.

Außerhalb der beiden Rheinmetropolen passiert aktuell ebenfalls wenig in Sachen Hotelentwicklung. In Bergisch Gladbach nahe Köln hat der Sternekoch Nelson Müller das Hotel- Restaurant Diepeschrather Mühle mit 20 Zimmern und 5 Suiten übernommen und sich Relais & Chateau angeschlossen. Zudem soll in Bergisch Gladbach das nun seit 10 Jahren geschlossene Hotel Schloss Lerbach nach Sanierung und Erweiterung auf 125 Zimmer ab 2027 von Dorint wieder belebt werden.

In Duisburg soll noch in diesem Jahr ein Premier Inn Hotel, mit 219 Zimmer dann Duisburgs größtes Hotel, an den Start gehen. Auch in Dortmund plant die Marke ein Haus mit 200 Zimmern am Hauptbahnhof. In Mönchengladbach plant Dormero noch für dieses Jahr ein Hotel in Holz-Hybrid-Bauweise mit 110 Zimmern und 25 Apartments.

Ein Holiday Inn mit 134 Zimmern wird durch den Betreiber Tristar noch 2025 nach umfassender Renovierung in Ratingen bei Düsseldorf eröffnen. Im benachbarten Velbert eröffnet im Sommer ein Aiden by Best Western mit 110 Zimmern, das erst zweite seiner Art in Deutschland. In Osnabrück wird aktuell ein Komplex aus price by radisson Hotel mit 170 Zimmern und der Apartmentmarke Stayery mit 100 Apartments von der List Gruppe gebaut.

Transaktionen in NRW

Abschließend noch ein Blick auf den Hotelinvestmentmarkt, wo das Transaktionsvolumen in Deutschland mit rund 1,5 Milliarden Euro auch 2024 auf ähnlich niedrigem Niveau wie 2023 verharrte. In NRW war im noch jungen Jahr 2025 die Kölner Art Invest Real Estate als Verkäufer aktiv.

Das Moxy Hotel mit 222 Zimmern im Quartier I/D Cologne in Köln-Mülheim wurde an die Strabag Hold Estate veräußert (dem Vernehmen nach für 45 Mio. Euro), die zeitgleich auch das erste Moxy-Hotel in Wien von Art Invest übernommen hat. Auch das Pullman Hotel in Köln (275 Zimmer) wurde aus einem Art-Invest-Hotelfonds heraus an das schwedische Unternehmen Pandox verkauft. Der Kaufpreis lag hier mutmaßlich bei ca. 66 Mio. €, die Transaktion soll im zweiten Quartal abgeschlossen werden.

Für Pandox ist dies bereits das vierte Hotel in der Domstadt, denn das Radisson Blu sowie zwei Leonardo Hotels (Airport und Stadtwald) gehören bereits zum Hotelportfolio. 2024 trat Art Invest auch als Käufer auf und erwarb ein Portfolio mit 4 B&B Hotels von Covivio, darunter ein B&B in Köln und Oberhausen. Im dritten Quartal 2024 wurden zudem drei Mercure Hotels in Hamm, Hagen und Lüdenscheid vom Private-Equity-Investor Extendam an den Betreiber Somnoo Hotels veräußert.

Für 2025 und auch 2026 deutet vieles darauf hin, dass sowohl bei Neuentwicklungen als auch im Transaktionsmarkt die allgemeine Zurückhaltung bei Hotelimmobilien noch weiter andauern wird. Auf den Hotelmärkten in Nordrhein-Westfalen ist keine Dynamik auf der Angebotsseite zu erwarten ist, während man für die Übernachtungsnachfrage optimistisch sein darf.